O que você precisa saber sobre o SINAPI? Descubra aqui!

O Sistema Nacional de Índices da Construção Civil (SINAPI) é um banco de dados com preços de serviços e insumos utilizados na indústria da construção, mantido pela Caixa Econômica Federal. Através do decreto 7983/2013, que regula como devem ser feitos os orçamentos de referência de obras da União, foi determinado o uso dos preços do SINAPI como base para o cálculo do custo global de referência das obras públicas de engenharia.

Conforme o apresentado no resumo, nos casos de licitações e contratos celebrados por empresas públicas e sociedades de economia mista, o custo global da obra deve ser calculado utilizando preços iguais ou inferiores àqueles correspondentes à tabela do SINAPI.

Continue com a leitura deste artigo para compreender como usar este sistema e como ele deve ser aplicado na precificação de serviços!

Neste artigo você vai aprender mais sobre:

- O que é a tabela SINAPI?

- Uso do SINAPI na elaboração de orçamentos

- Como utilizar as tabelas do SINAPI

- SINAPI: Por que há tabelas desoneradas e não desoneradas?

- Catálogo de composições analíticas

- Tabela de custo de composições sintético

- Importância do SINAPI para o Setor da Construção Civil

- Como calcular o preço dos insumos?

O que é a tabela SINAPI?

De forma geral, o Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil (SINAPI), foi implantado em 1969 pelo BNH – Banco Nacional da Habitação. Para o BNH dispor de informações detalhadas de custos e índices da construção.

Assim, as estatísticas do sistema são muito importantes na programação de investimentos, sobretudo para o setor público. Ainda, atualmente o sistema é desenvolvido pelo IBGE em parceria com a CAIXA.

Os preços e custos auxiliam na elaboração, análise e avaliação de orçamentos, enquanto os índices possibilitam a atualização dos valores das despesas nos contratos e orçamentos.

Uso do SINAPI na elaboração de orçamentos

Primeiramente, o orçamento é uma das etapas mais importantes nas obras de engenharia. Afinal ele que representa os gastos necessários para realização de uma obra.

No entanto, apesar do SINAPI ter sido criado como um banco de dados para elaboração de orçamentos de referência de obras públicas, ele também é uma excelente ferramenta para criação de orçamentos de obras de engenharia civil para clientes privados.

Isso pois serve como referência para serviços ainda não executados, além de oferecer comparativo para os serviços onde a empresa já possua os índices de consumo de insumos.

Como os dados são coletados e agrupados por estado, na página do SINAPI você encontra as planilhas de acordo com cada região.

Dentre as vantagens de se utilizar essas planilhas, pode-se destacar:

- A atualização dos valores de acordo com a variação de preços por estado;

- O grande número de insumos e composições especificados pelo sistema.

Ou seja, características que fazem do SINAPI um excelente instrumento de apoio ao processo de precificação.

Como utilizar as tabelas do SINAPI

A página do SINAPI contém um menu com links que direcionam para seções do site que explicam os principais conceitos referentes ao sistema, como: “Preços e Custos de Referência”, “Insumos“ e “Composições”. Dessa forma, cada uma dessas sessões contém links relacionados a esses conceitos.

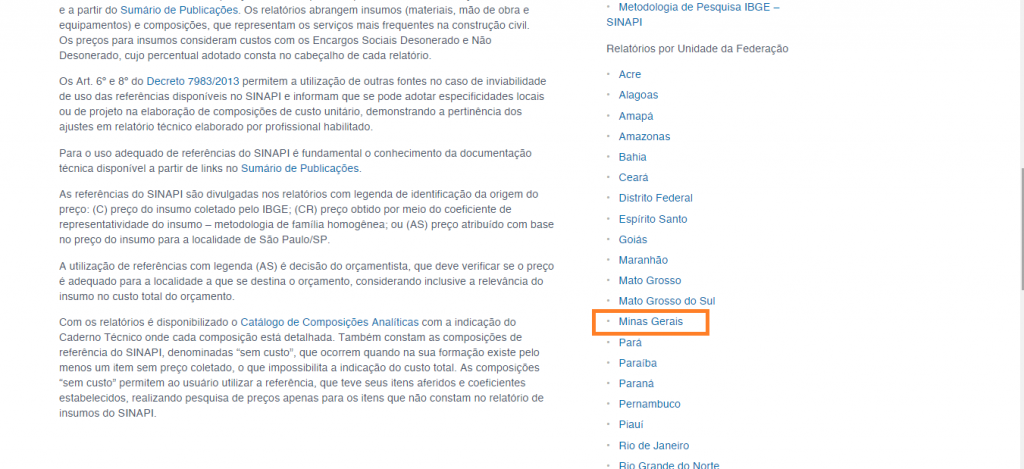

Para elucidar esta questão, vá no menu “Preços e Custos de Referência”, conforme mostrado na imagem anterior, e em seguida selecione o estado. Neste caso iremos selecionar um arquivo de Minas Gerais.

Depois que você clicar no estado de interesse, em alguns instantes será direcionado para uma página com links contendo os arquivos de referências de insumos e composições publicadas desde 2009.

Busque pelo arquivo mais atual, ele geralmente se posiciona no topo da lista. Neste exemplo veja que o documento mais recente disponível é o de FEV/18. Em seguida, escolha entre as opções “Desonerado” ou “Não Desonerado”.

Depois que fizer o download do arquivo escolhido, perceba que ele vem em um arquivo compactado, seja ele Desonerado ou Não-Desonerado.

Dentro do arquivo compactado você irá observar alguns materiais, que basicamente se resumem em três documentos importantes:

- Catálogo de Composições Analíticas;

- Custo de Composições Analítico/Sintético;

- Preço de Insumos.

SINAPI: Por que há tabelas desoneradas e não desoneradas?

A legislação atual permite que algumas empresas de engenharia optem entre pagar a contribuição de 20% de INSS sobre a folha de pagamento ou a sua desoneração, pagando, em contrapartida, a Contribuição Previdenciária sobre a Receita Bruta (CPRB).

A decisão sobre qual regime utilizar não passa pelo orçamentista, que deve consultar a administração da empresa ou fiscal de contrato (em caso de obras públicas) para saber qual tipo de contribuição deverá ser pago naquele projeto.

O arquivo “Custo de Composições Analítico/Sintético” é onde pode-se perceber as diferenças entre um caso e outro. Isso pois a desoneração age sobre os custos com mão de obra, sendo a produtividade e o rendimento mantidos os mesmos.

Para ajudar no entendimento iremos exemplificar tomando como referência o serviço de “demolição de alvenaria de bloco furado, de forma manual”. Neste caso vamos utilizar a tabela de “Custos de Composição Analítico”. Utilize a tabela abaixo para observar como o coeficiente se mantendo estático, enquanto os custos com mão de obra variam.

Catálogo de composições analíticas

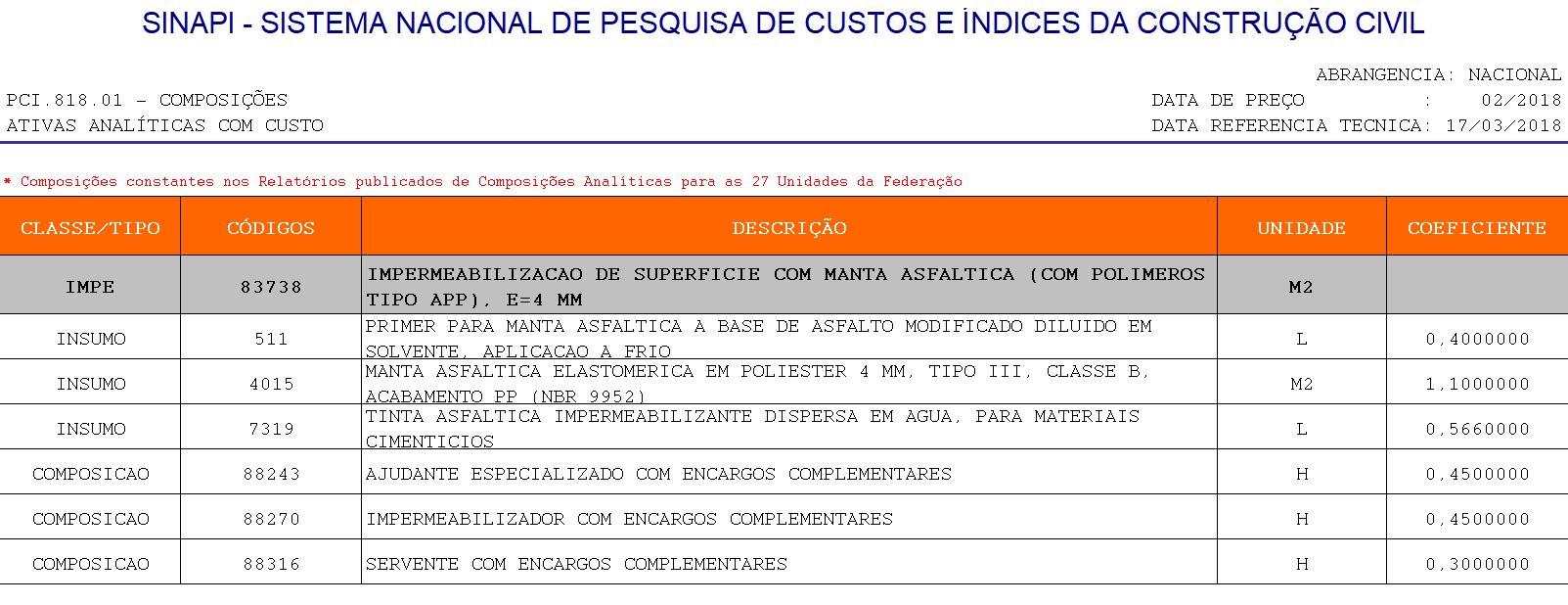

Esta planilha traz uma lista com composições unitárias de serviços, que são as tarefas necessárias para a realização de uma obra. Como, por exemplo, “impermeabilização de superfície com manta asfáltica” ou “aplicação manual de pintura com tinta látex acrílica em paredes, duas demãos”.

Logo depois que você abrir o arquivo perceba que há na tabela cinco colunas:

- Classe/Tipo:

A classe se refere à etapa da obra em que o serviço da composição unitária é realizado. O tipo se refere aos elementos que fazem parte dessa composição; podendo ser insumos (materiais) ou composições auxiliares (mão de obra ou serviço com máquina).

- Códigos:

São os números de identificação das composições e insumos. Ajuda muito na hora de localizar os itens.

- Descrição:

Informa o que é a composição ou insumo com detalhes técnicos.

- Unidade:

Registra em uma coluna a unidade de medida usada na pesquisa e precificação.

- Coeficiente:

Se refere ao número que representa a fração da unidade utilizada naquele serviço.

Quer entender como aplicar estas composições analíticas? Então continue lendo este artigo.

Exemplo de composição unitária de serviço

A “impermeabilização com manta asfáltica” citada anteriormente é identificada pelo código 83738. Sua classe é “IMPE” (fase de impermeabilização) e sua unidade é o metro quadrado.

Por fim, é importante saber que a classe separa as composições em 29 macro etapas, e para ajudar consolidamos abaixo para você:

Nesse sentido, continuando no exemplo da composição 83738 há seis itens, sendo três composições e três insumos. As composições são dadas em horas de serviço e os insumos em metros quadrados e litros.

Perceba que os números dados nessa tabela são os coeficientes e não os preços, que estão em outras duas tabelas que mostraremos em seguida.

SINAPI: Tabela de custo de composições sintético

Ainda na composição 83738, vamos utilizar o “impermeabilizador com encargos complementares” como exemplo, cujo código no catálogo de composições analíticas é 88270. Buscando o número nesta tabela, vemos que sua hora tem um custo total de R$ 19,81, lembrando que este valor poderá mudar de estado para estado.

Como o coeficiente do “impermeabilizador com encargos complementares” no caso do serviço “impermeabilização de superfície com manta asfáltica” é de 0,45, o custo da mão de obra do impermeabilizador por unidade de serviço (M²) será de:

Tabela de preços de insumos

Antes de tudo, vale pontuar que esta tabela é parecida com a de custo de composição, com o código do insumo, a descrição, a unidade e o preço. Seguindo no exemplo do serviço de “impermeabilização com manta asfáltica”, vamos analisar o item “tinta asfáltica” que tem o código 7319.

Desta forma, observamos na tabela de insumos que o litro custa R$ 6,15. Como o catálogo de composição do serviço lhe atribui um coeficiente de 0,566 o preço por unidade de serviço da tinta será de:

Depois de operar com todos os insumos e composições auxiliares, você terá o valor gasto por unidade, no caso m², para o serviço de “impermeabilização de superfície com manta asfáltica”.

Orçamentos referenciais

Elaboram-se esses orçamentos pela Caixa e servem de referência para certos tipos de obras de engenharia que se analisam pelo banco para liberação de recursos.

Logo após, clique no menu acima para visualizar a seguinte tela:

Atualmente, a Caixa disponibiliza uma lista de 11 projetos de referência que são divididos em três categorias: Projetos de Edificação, Projetos de Saneamento e Projetos de Pavimentação.

Todos os documentos referentes aos orçamentos de referência estão nos links relacionados na área homônima na página do SINAPI.

Ademais, os outros documentos dessa área estarão a seguir.

Caracterização do projeto

Esse documento traz uma sigla do projeto igual àquela do catálogo de projetos para sua identificação. Além disso, o documento contém:

- Descrição:

Diz qual o tipo de obra de engenharia de forma detalhada. Por exemplo: “edificação residencial de 18 pavimentos”. A descrição também fala dos tipos de apartamento e cômodos que os compõem.

- Sistema construtivo:

Materiais utilizados na construção como alvenaria em tijolo furado, e detalhes como forros de gesso, telhados, instalações elétricas e hidrossanitárias.

- Área de edificação:

Informa a área construída e a área de cada unidade habitacional.

- Itens não orçados

Serviços e materiais não considerados no orçamento.

- Ilustrações:

Modelos em 3D e plantas baixas.

Ficou com alguma dúvida? Para ajudar no entendimento, disponibilizamos o arquivo abaixo como exemplo contendo a “Caracterização do Projeto” para o caso de uma construção de um prédio de “Quatro Pavimentos”.

Clique no botão abaixo para baixar os arquivos.

Relatório de custos por características físicas

Logo, conforme a ilustração acima, clicando no link “Custos por Características Físicas”, você terá acesso aos documentos.

Considera-se esse relatório um dos principais documentos dos orçamentos de referência para o orçamentista. Em sua primeira página observa-se os dados gerais do projeto, com código e sigla para a sua identificação e a descrição da obra.

Dessa forma, para ajudar no entendimento, disponibilizamos o arquivo abaixo contendo o “Relatório de Custo por Característica Física” para o caso de uma construção de um prédio de “Quatro Pavimentos”.

Clique no botão para realizar o download.

Além disso, a primeira página também traz o custo da obra por metro quadrado para um determinado mês com dois valores para cada capital brasileira: um com desoneração e outro sem desoneração.

As páginas seguintes dos relatórios trazem uma lista de composições unitárias de serviço, organizadas por etapas da obra, indo dos serviços preliminares aos acabamentos.

Cada composição da tabela vem com as seguintes informações:

- Fase: etapa da obra em que se executa o serviço;

- Código: o mesmo código do catálogo de composições analíticas;

- Descrição básica: informação do tipo de serviço;

- Unidade: medida em que o serviço é precificado. Geralmente é a unidade de volume e área ou comprimento;

- Quantidade: é como se fosse o coeficiente do catálogo de composições analíticas. Deve se multiplicar pelo preço da composição unitária de serviço para saber o total de gastos na obra.

Manutenção de orçamentos

Assim, esse documento tem uma lista de orçamento de referência como criação de novos orçamentos, retiradas e adições de composições e remoções de projetos do catálogo.

Em suma, vimos na postagem de hoje o que é o SINAPI e como utilizar suas tabelas como referência para elaborar orçamentos de obras.

No entanto, sabemos que o grande número de tabelas pode complicar a gestão do orçamento se ele for feito em planilhas de Excel. Então, se quiser conhecer novas soluções para gestão de orçamentos e de outros documentos importantes de sua empresa, entre em contato conosco!

– Leia também: Tabelas de preço da construção civil: quais são e como utilizá-las

Importância do SINAPI para o setor da construção civil

Para além do apresentado anteriormente, o sistema SINAPI auxilia na elaboração de orçamentos e na definição de preços, promovendo transparência e padronização no mercado.

E isso é essencial para empresas, governos e profissionais do setor, garantindo maior previsibilidade financeira, eficiência na gestão de projetos e tomada de decisões embasadas, além de assegurar que as obras públicas sejam orçadas de maneira justa e competitiva.

Como calcular o preço dos insumos?

Primeiramente, é necessário identificar todos os materiais, mão de obra e equipamentos que serão utilizados no projeto. Em seguida, pesquisa-se os preços desses insumos no mercado, considerando variáveis como região, sazonalidade e fornecedores.

Desse modo, após levantar os preços unitários, multiplica-se pela quantidade necessária de cada insumo para o projeto específico.

Do mesmo modo, é importante incluir margens de lucro, custos indiretos e contingências para obter uma estimativa mais precisa e realista do custo total dos insumos para o projeto de construção.

Melhore seus orçamentos com um software de gestão de obras

Como já vimos em outros textos, o orçamento é a base para qualquer obra. Ou seja, se algo dá errado nesta fase, vários problemas surgirão no futuro. Atrasos, falta de mão de obra, funcionários insatisfeitos e salários atrasados são alguns deles. Quer melhorar seus orçamentos, mas não sabe por onde começar?

Além da SINAPI, você pode usar ferramentas digitais, como, por exemplo um software especializado na gestão de obras. Além de ser especializado, ele conta com funcionalidades focadas em suas necessidades.

O Mais Controle é um software de gestão de obras completo. Ele automatiza processos repetitivos e ajuda você a acompanhar seus indicadores através de um design intuitivo!

Conheça mais sobre o Mais Controle

Assim, se você deseja se libertar das inúmeras planilhas, alcançar uma gestão mais eficiente e, acima de tudo, dedicar-se à estratégia do seu negócio ou desfrutar de mais tempo com sua família, a Nova Gestão de Obras com o Mais Controle é a resposta.

Acesse nosso site agora e agende uma demonstração com um de nossos consultores. Descubra como podemos transformar a sua visão de gestão e levar seus empreendimentos a patamares inimagináveis!

Caso você tenha uma rede de contatos no setor da construção, saiba que temos uma proposta de parceria que pode enriquecer seu portfólio de serviços. Não hesite em entrar em contato conosco para saber mais.

A revolução na construção civil está aqui. Junte-se a nós e construa o futuro da construção civil!

Fale já com um de nossos Consultores e veja como podemos te ajudar!