O que é o BDI e como calcular?

BDI é a sigla de Benefícios e Despesas Indiretas. É um termo empregado para expressar uma porcentagem ou quantia que é incorporada ao custo direto de uma construção, com o intuito de levar em consideração os custos indiretos e os lucros esperados. Entenda!

Você sabe o que é BDI na construção civil?

BDI é uma sigla que se refere a “Benefícios e Despesas Indiretas”. O termo é utilizado para representar um percentual ou um valor que é adicionado ao custo direto de uma obra ou projeto de construção para levar em consideração os custos indiretos e os lucros esperados.

O cálculo inclui despesas indiretas, como impostos, encargos sociais, aluguel de equipamentos, seguros, despesas administrativas, entre outros. Esses custos não são diretamente relacionados aos materiais e a mão de obra da obra, mas são essenciais para o funcionamento do empreendimento.

Ao longo do blog iremos explicar mais sobre o termo. Continue a leitura!

O que é BDI na Construção Civil?

O conceito de BDI surgiu para padronizar a precificação de obras públicas e privadas.

Primeiramente, muitas construtoras precificavam seus projetos de forma empírica, sem considerar todos os custos ocultos, o que resultava em prejuízos ou margens de lucro inconsistentes.

Hoje, BDI é uma ferramenta fundamental para a sustentabilidade financeira das empresas de construção, sendo amplamente adotado em contratos públicos e privados.

É um termo empregado para expressar uma porcentagem ou quantia que é incorporada ao custo direto, com o intuito de levar em consideração os custos indiretos e os lucros esperados.

Para calcular o BDI na construção civil é necessário que se divida os custos da obra em diretos e indiretos.

Os custos diretos tem relação à atividade de construção em si. Ou seja, eles são os custos de mão de obra, materiais e equipamentos.

Enquanto isso, os indiretos se referem a serviços necessários para se viabilizar a execução da obra.

Neles, estão os custos com instalação e manutenção do canteiro de obras, escritório administrativo da empresa, despesas financeiras, risco da obra, segurança do trabalho, transporte de cargas etc.

Se você tem errado a mão nos orçamentos, provavelmente está errando na aplicação dele.

O orçamento da obra vai além dos custos

A soma dos custos diretos e indiretos nos dá os custos totais. No entanto, para elaborar o orçamento completo e chegar ao preço final de venda, é preciso acrescentar a ele os Benefícios e Despesas Indiretas.

Assim, os benefícios se referem à margem de lucro que a construtora pretende ter sobre o valor final da obra e as despesas se referem àquelas despesas que não estão relacionadas com a realização da obra.

Veja com mais detalhes a seguir.

Elementos do BDI e como calculá-lo

A princípio, o BDI é composto por 5 elementos. São eles:

- Administração central (AC);

- Custos financeiros (CF);

- Margem de incerteza (MI;

- Lucro (L);

- Tributos (T).

Administração central (AC)

É um percentual dado pela parte do custo da empresa que é devida à manutenção da sua sede, juntamente com os gastos com gestão de pessoas, marketing, contabilidade, departamento jurídico etc.

Este valor deve ser rateado entre todas as obras executadas pela empresa;

Custos financeiros (CF)

É um percentual referente à tomada de dinheiro no mercado financeiro, caso necessário para arcar com os custos da obra.

Em outras palavras, neste valor, estão inclusos a taxa de juros e o tempo entre a tomada de empréstimos e o primeiro pagamento feito pelo cliente;

Margem de incerteza (MI)

Esta margem entra apenas no cálculo da contratante, já que para ela os custos da obra são apenas estimados. Esse valor deve variar entre 5% e 10% do total do custo da obra.

Estes três valores acima são chamados de elementos de composição direta, que incidem sobre o custo e aparecem no numerador da função.

Do mesmo modo, já os elementos de composição inversa incidem sobre o preço final do projeto e ficam no denominador da função.

São eles:

Lucro (L)

O percentual de lucro deve ser definido com base na complexidade do projeto, na sua análise de risco e do que é praticado pelo mercado.

Tributos

Percentuais que incluem tributos municipais, estaduais e federais, como ISS, COFINS, PIS, IRPJ etc.

Como calcular o BDI?

Assim, o BDI em forma de percentual é definido por:

BDI (%) = { [ (1 + (AC + CF + MI)) / (1 – (T + L)) ] – 1} x 100%

Agora que você entende a fórmula, vamos ver sua aplicação na prática? Confira no box abaixo os indicadores que vamos utilizar no nosso exemplo.

BDI (%) = ![]()

BDI (%) = 51,21%

Variações no cálculo do BDI na construção civil

Baseamos os elementos que o compõem na equação acima na cartilha do BDI do CREA-ES.

Além disso, outros autores podem acrescentar outros elementos, como seguros e garantias (que incidem sobre os custos da empresa) e a taxa de despesas de comercialização (incidente sobre o preço final).

Apesar das variações, o princípio é o mesmo e os elementos que incidem sobre os custos devem ficar no numerador e os que incidem no preço final devem ficar no denominador.

Como calcular o preço final do seu projeto?

Agora, após considerar as despesas indiretas e o lucro, o cálculo do preço final do projeto, ou preço de venda (PV), pode ser calculado.

Portanto, ele se dá pelo valor do custo direto (CD) acrescido pelo percentual resultante do BDI sobre este próprio custo. Sua fórmula é:

PV = CD x (1 + BDI/100%)

Exemplo:

PV = R$ 75.605,00

Em conclusão, diante do exposto, vimos que a elaboração do orçamento da obra exige bastante atenção devido aos seus detalhes.

Como, por exemplo, a exclusão dos benefícios e das despesas indiretas do cálculo do preço de venda pode levar uma empresa a vencer uma licitação por um preço muito menor ao valor que será necessário gastar na obra.

Assim, os prejuízos devidos à negligência destes valores podem ser bastante significativos, desestruturando a organização financeira da construtora.

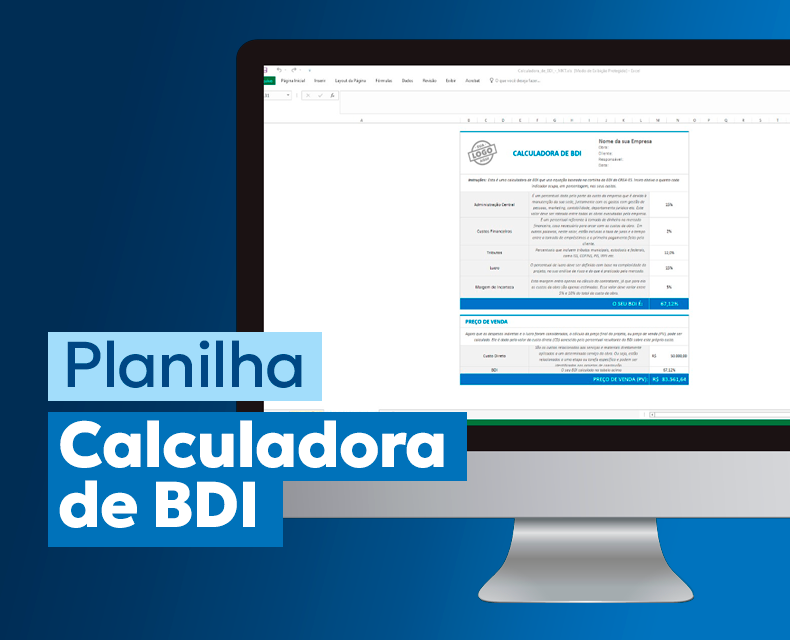

Calcucadora de BDI Gratuita

Montamos uma Calculadora Gratuita para te ajudar no dia a dia.

E você começar a usar agora mesmo, é só clicar no link a baixo e fazer o download ⬇️

Como calcular o BDI com Mais Controle?

Calculá-lo com precisão é uma das etapas mais importantes para garantir a rentabilidade de uma obra, especialmente quando se trabalha com contratos por preço fechado.

Pensando nisso, o Mais Controle oferece uma solução completa, flexível e automatizada para ajudar construtores, engenheiros e empresas de serviço a definirem o BDI ideal para cada situação.

Flexibilidade total no cálculo do BDI

No Mais Controle, você pode aplicar o BDI de três formas distintas:

- BDI Global: aplicado de forma única sobre todo o orçamento.

- BDI por Grupo: ideal para quem trabalha com diferentes frentes de serviço ou tipos de contratação.

- BDI por Item ou Etapa: indicado para orçamentos mais detalhados, permitindo ajustes finos e mais precisão na precificação.

Essa flexibilidade permite que cada empresa configure ele de acordo com sua realidade e estratégia comercial, respeitando as particularidades de cada obra.

BDI Fixo ou Dinâmico? Você escolhe

Outro diferencial é a possibilidade de escolher entre:

- BDI Fixo, que mantém a mesma porcentagem mesmo que os valores do orçamento sejam alterados.

- BDI Dinâmico, que ajusta automaticamente conforme mudanças nos custos ou preços dos itens.

Isso dá ao gestor mais controle sobre a precificação e facilita a simulação de diferentes cenários, permitindo encontrar o equilíbrio ideal entre margem de lucro, competitividade e segurança financeira.

Mais segurança e precisão na formação do preço de venda

O sistema considera todos os fatores que compõem o BDI: lucro, impostos, despesas administrativas, riscos e incertezas.

Com isso, você evita erros de cálculo, garante mais segurança nos contratos e diminui o risco de prejuízos por uma precificação mal feita.

BDI x Markup: Qual a Diferença?

Muitas pessoas confundem BDI e markup, mas eles têm propósitos diferentes:

📌 BDI é um índice utilizado na construção civil, considerando impostos, custos indiretos e lucro.

📌 Markup é um coeficiente aplicado ao custo de um produto para definir seu preço de venda no varejo.

Ou seja, o BDI é específico para obras e serviços de engenharia, enquanto o markup é usado em empresas que vendem produtos.

Importância do BDI para a Saúde Financeira da Obra

Um BDI mal calculado pode comprometer toda a lucratividade da obra. Alguns riscos de um cálculo incorreto incluem:

- Margem de lucro insuficiente, reduzindo o faturamento da empresa.

- Cobrança inadequada de tributos, resultando em problemas fiscais.

- Desconsideração de riscos e imprevistos, afetando o cronograma da obra.

Por isso, contar com ferramentas de gestão que auxiliam no cálculo correto pode ser um grande diferencial para construtoras e incorporadoras

O que é BDI Desonerado e quando aplicar?

O BDI desonerado é uma versão ajustada do tradicional, usada quando a obra está sujeita ao regime de desoneração da folha de pagamento, previsto na Lei 12.546/2011.

Nesse modelo, os encargos sociais sobre a mão de obra deixam de ser incluídos no cálculo, já que a empresa passa a recolher uma alíquota sobre a receita bruta, e não sobre a folha salarial.

O que significa BDI desonerado?

O desonerado representa a estrutura de custos indiretos da obra sem os encargos sociais trabalhistas, como INSS patronal e outros tributos incidentes sobre a folha. Essa exclusão ocorre porque, no regime desonerado, esses encargos já estão sendo recolhidos de outra forma.

Diferença entre BDI cheio e desonerado

Enquanto o BDI cheio inclui encargos como INSS, RAT, e terceiros, o BDI desonerado exclui essas parcelas. A principal diferença está nos custos associados à mão de obra.

Resumo da diferença:

- BDI cheio: inclui todos os encargos sociais.

- BDI desonerado: exclui os encargos substituídos pelo pagamento sobre a receita bruta.

Quando o BDI desonerado é exigido?

É geralmente exigido em:

- Licitações públicas que adotam o regime de desoneração (principalmente obras federais);

- Contratos com órgãos como Caixa, DNIT, Ministérios, entre outros;

- Empresas optantes pelo regime desonerado de folha.

Riscos de não adequar seu BDI ao modelo desonerado

Deixar de aplicar corretamente o BDI desonerado pode gerar:

- Prejuízos financeiros por subestimar os custos reais;

- Inabilitação em processos licitatórios;

- Falhas na prestação de contas;

Comprometimento da lucratividade da obra.

Quais são os principais erros ao calcular o BDI? (e como evitar)

Calcular o BDI de forma incorreta é um dos maiores riscos para a saúde financeira de qualquer obra. Um pequeno erro pode levar a prejuízos significativos ou até inviabilizar a execução do projeto.

Abaixo, veja os 5 principais erros que construtores e engenheiros cometem ao elaborar o BDI, e como você pode evitá-los:

1. Misturar despesas diretas com indiretas

Ao confundir insumos da obra com despesas administrativas, o valor final do BDI se torna impreciso, comprometendo a precificação.

2. Ignorar impostos e tributos específicos

Não incluir ISS, PIS, COFINS, IRPJ ou CSLL de acordo com o regime tributário da empresa pode levar à subavaliação do BDI.

3. Utilizar percentuais genéricos sem análise real

Copiar percentuais de outras obras ou usar “tabela padrão” sem considerar a realidade específica da sua empresa ou região.

4. Não considerar o regime tributário da empresa

O BDI deve refletir se a empresa está no Simples Nacional, Lucro Presumido ou Lucro Real, pois isso muda completamente o cálculo dos tributos.

5. Esquecer do risco do empreendimento ou da margem de lucro adequada

Ignorar o grau de risco da obra ou aplicar margens muito baixas compromete a viabilidade financeira e dificulta a gestão de imprevistos.

Perguntas Frequentes

Qual o valor do BDI em uma obra?

O valor do BDI pode variar bastante dependendo do tipo de obra, do porte da empresa, da região e do regime tributário adotado.

Em obras privadas, é comum encontrar o valor entre 15% e 35%. Já em obras públicas, o valor geralmente gira em torno de 25% a 30%, podendo ser maior ou menor conforme exigências do edital e composição de custos.

Qual o valor máximo de BDI?

Não existe um limite legal fixo para o BDI, mas em licitações públicas o valor precisa ser justificado tecnicamente.

Órgãos públicos podem considerar valores elevados como excessivos ou fora da realidade de mercado, o que pode levar à desclassificação da proposta.

Em geral, BDIs acima de 40% costumam chamar atenção e exigem explicações detalhadas.

Quando o BDI é obrigatório?

O BDI é obrigatório sempre que a proposta for feita no modelo de contrato por preço global ou preço unitário fechado.

Nesses casos, o valor do BDI precisa estar embutido no preço final da obra, já que ele cobre custos indiretos, tributos e margem de lucro.

Em licitações públicas, a composição do BDI costuma ser exigida de forma detalhada no orçamento apresentado.

Quem paga o BDI?

O BDI é pago pelo contratante da obra, de forma indireta. Ele está embutido no preço final apresentado pelo construtor ou empresa prestadora de serviços. O cliente final, seja ele público ou privado, paga o valor total orçado, que já inclui os custos diretos + o BDI.

Qual é a alíquota mínima do BDI?

Não há uma alíquota mínima oficial definida por lei, pois o BDI depende de diversos fatores, como estrutura de custos da empresa, tipo de obra e localidade.

No entanto, é desaconselhado adotar valores muito baixos (ex: abaixo de 10%), pois isso pode comprometer a cobertura dos custos indiretos e reduzir drasticamente a margem de lucro.

Conclusão sobre os Benefícios e Despesas Indiretas

Em suma, agora que você viu mais sobre o tema, entende a importância do BDI. Assim, o BDI retorna o custo global da obra.

Ou seja, ele leva em consideração: despesas da administração, custos financeiros, impostos, garantias, seguros e muito mais! Ele é a divisão proporcional do Lucro mais os Custos Indiretos aplicado aos Custos Diretos (LCI).

Além disso, a adoção de um software que ajuda a controlar a gestão de obras se mostra uma estratégia fundamental para a implementação dessas dicas de planejamento do layout do canteiro de obras.

O Mais Controle garante mais agilidade e controle nos processos antes, durante e depois da obra.

Nosso sistema ajuda centenas de pequenas e médias empresas a controlarem de forma simples e prática a sua gestão de obras, conquistando resultados melhores.

Por exemplo, você consegue elaborar orçamentos de obras completos com agilidade, utilizando Composições de Custos de Serviços e Insumos próprios ou da base SINAPI.

Fale já com um de nossos Consultores e veja como podemos te ajudar!

Quer saber mais sobre gestão de obras? Confira nosso blog!