Financiamento de Construção: Guia Completo para Engenheiros, Construtoras e Incorporadoras (2026)

Tudo o que você precisa saber para financiar obras com segurança, evitar riscos no caixa e profissionalizar a relação com bancos e clientes.

O financiamento de construção é uma modalidade de crédito criada especialmente para quem vai construir, ampliar ou finalizar uma obra, seja uma casa, um edifício ou um empreendimento comercial.

Diferente do financiamento tradicional de imóvel pronto, aqui o recurso não é entregue todo de uma vez.

Ele é liberado por etapas, conforme a obra avança e o banco confirma que cada fase foi concluída.

Como funciona na prática

O processo começa com a apresentação do projeto, do orçamento detalhado e do cronograma físico-financeiro. O banco analisa os documentos, avalia o risco e define o valor que será financiado.

Depois da aprovação, a obra passa a ser acompanhada pela instituição, que realiza vistorias e libera cada parcela conforme o progresso.

Esse modelo protege tanto o cliente quanto o banco: garante que a obra siga dentro do orçamento e evita que falte dinheiro no meio do caminho.

Para empresas pequenas e médias, ele reduz a necessidade de usar capital próprio logo no início da obra, quando os custos são mais pesados.

Por que é importante para construtoras e incorporadoras

Para quem trabalha com múltiplas obras ao mesmo tempo, o financiamento funciona como uma alavanca de crescimento.

Ele permite iniciar projetos maiores com menos risco, melhora a previsibilidade do fluxo de caixa e ainda fortalece o poder de negociação com clientes, já que traz mais segurança e credibilidade ao processo.

Em resumo: o financiamento de construção é a estrutura financeira que transforma planejamento técnico em execução real, desde que a empresa tenha boa organização, controle e disciplina na gestão da obra.

Principais modalidades de financiamento de construção no Brasil

No Brasil, existem diferentes caminhos para financiar uma obra. Cada modalidade atende a um tipo de projeto, perfil de cliente e estratégia de negócio.

Para construtoras, incorporadoras e engenheiros, entender essas diferenças é essencial para estruturar projetos com segurança e sem surpresas no fluxo de caixa.

Financiamento para construir em terreno próprio

Essa é a modalidade mais comum para quem já possui o terreno e precisa apenas dos recursos para erguer a construção.

O banco analisa o valor do terreno, o orçamento e o cronograma da obra para definir quanto pode financiar. A liberação acontece conforme o avanço físico da obra, após cada vistoria.

Terreno + construção

Aqui o cliente financia a compra do terreno e a construção no mesmo contrato. É muito utilizada em empreendimentos menores ou em projetos de clientes finais que contratam engenheiros e construtoras para construir a casa.

O grande diferencial é que o banco usa o valor futuro da obra pronta como referência para liberar uma parte maior do crédito.

Financiamento para reforma e ampliação

Indicado para obras que não começam “do zero”. Pode ser para ampliar uma casa, modernizar um prédio, reforçar a estrutura ou renovar unidades de um empreendimento.

O banco exige memorial descritivo, ART/RRT, orçamento detalhado e comprovação de regularidade do imóvel.

Modalidades para empresas de construção

Construtoras e incorporadoras têm acesso a linhas específicas voltadas para projetos maiores, onde o banco avalia não só a obra, mas também a saúde financeira e o histórico da empresa.

As mais utilizadas são:

Apoio à Produção, Plano Empresário e linhas de capital para construção, que permitem financiar empreendimentos inteiros, com liberação de recursos conforme vendas e evolução da obra.

Essas modalidades são estratégicas para quem atua com lançamentos imobiliários e precisa equilibrar investimento, fluxo de caixa, prazos e riscos.

SFH, SFI, Minha Casa Minha Vida e linhas para empresas: onde sua obra se encaixa?

Para escolher o financiamento correto, engenheiros, construtoras e incorporadoras precisam entender em qual sistema a obra se encaixa.

Cada modalidade tem regras próprias de taxa de juros, limites de valor, exigências de documentação e formas de liberação do crédito. E usar a linha errada pode aumentar o custo total da obra ou até inviabilizar o projeto.

SFH – Sistema Financeiro de Habitação

O SFH é a linha mais utilizada para obras residenciais destinadas ao cliente final. Ele foi criado para tornar a compra e a construção de moradias mais acessíveis.

No SFH, existem limites de valor financiável, taxas menores e possibilidade de usar o FGTS, o que reduz bastante o custo para o cliente.

Quando usar:

- construção em terreno próprio;

- terreno + construção;

- obra que se enquadra no teto de financiamento da Caixa e demais bancos;

- moradias para famílias dentro das faixas permitidas.

Ponto de atenção para construtoras: o SFH é excelente para clientes finais, mas não é a melhor opção para financiar um empreendimento inteiro ou uma operação de múltiplas obras.

SFI – Sistema Financeiro Imobiliário

O SFI é usado quando o projeto não se enquadra nas regras do SFH.

É mais flexível, permite valores maiores e é muito utilizado por incorporadoras e construtoras que atuam com alto padrão ou empreendimentos fora do teto do SFH.

Vantagens:

- não há limite de valor de imóvel ou de obra;

- regras mais flexíveis para empresas;

- ideal para empreendimentos maiores ou obras corporativas.

Desvantagens:

- taxas de juros geralmente mais altas;

- não permite uso de FGTS.

Minha Casa Minha Vida (MCMV)

O MCMV é um programa habitacional voltado para famílias de baixa e média renda. Para engenheiros e construtoras, ele é especialmente importante porque:

- gera demanda constante,

- facilita a aprovação do cliente final,

- torna projetos pequenos e médios mais acessíveis.

No MCMV, o banco exige projetos completos, orçamento bem detalhado, licenças e um cronograma físico-financeiro extremamente organizado para liberar recursos.

Linhas específicas para empresas de construção e incorporação

Aqui está o que importa para quem quer crescer no mercado e escalar o negócio.

Apoio à Produção

Financia o custo da obra de empreendimentos destinados à venda. A liberação acontece conforme evolução física e vendas. É a linha mais usada por incorporadoras.

Plano Empresário

Financiamento completo para o empreendimento:

- aquisição do terreno,

- construção,

- capital de giro da obra.

O banco analisa histórico da empresa, capacidade técnica, saúde financeira e viabilidade do projeto. É praticamente um “selo de qualidade” para o empreendimento.

Linhas de crédito para obras corporativas

Usadas para galpões industriais, prédios comerciais, loteamentos e projetos de grande porte.

Como saber onde a sua obra se encaixa?

A decisão depende de três fatores principais:

- Tipo de cliente

- Cliente final PF → normalmente SFH, SFI ou MCMV.

- Construtora/Incoporadora → Plano Empresário ou Apoio à Produção.

- Tamanho e finalidade da obra

- Obras menores e residenciais → SFH, MCMV.

- Empreendimentos grandes ou alto padrão → SFI ou linhas empresariais.

- Capacidade financeira da empresa

O banco olha caixa, histórico, garantias, capacidade técnica e organização da empresa.

Quando bem escolhido, o financiamento não é apenas um crédito, ele vira uma estratégia de crescimento, permitindo que a empresa execute obras maiores, venda mais e trabalhe com menos risco.

Requisitos, documentos e papel do engenheiro na aprovação do financiamento

Conseguir a aprovação de um financiamento de construção não depende apenas do banco.

Depende, principalmente, da organização técnica da obra e é aqui que o engenheiro e a construtora têm um papel decisivo.

Quanto melhor estruturada estiver a documentação, mais rápido o processo avança e maiores as chances de aprovação sem ajustes ou recálculo de orçamento.

Documentos indispensáveis para aprovação

Os bancos podem variar um detalhe ou outro, mas no geral exigem:

- Projeto arquitetônico aprovado pela prefeitura

- Alvará de construção válido

- ART ou RRT do responsável técnico

- Memorial descritivo completo

- Orçamento detalhado por etapas da obra

- Cronograma físico-financeiro com previsão de evolução

- Comprovação de propriedade do terreno (matrícula atualizada)

- Certidões negativas do imóvel e do proprietário

- Documentos da empresa ou pessoa física envolvida

Esses itens mostram ao banco que a obra é tecnicamente viável e que existe controle sobre custos, prazos e responsabilidades.

O papel essencial do engenheiro no processo

O engenheiro não é apenas um assinante de ART. Ele é o responsável por dar credibilidade técnica ao financiamento.

Sua atuação garante que o banco enxergue a obra como um projeto seguro e bem planejado.

As responsabilidades mais importantes incluem:

- Montar um orçamento realista, detalhado por fases e com justificativa de custos.

- Elaborar um cronograma físico-financeiro compatível com a liberação de recursos.

- Preparar a documentação técnica exigida pelo banco.

- Acompanhar as vistorias, validando medições e garantindo que a evolução corresponde ao planejado.

- Registrar evolução da obra de forma organizada, com RDO, fotos, medições e notas fiscais.

- Ajustar cronograma e orçamento quando necessário, mantendo o banco atualizado.

Um bom engenheiro diminui risco, acelera análise e aumenta o valor percebido do projeto — e isso conta muito na aprovação.

Por que a organização técnica faz tanta diferença na análise do banco

O banco quer evitar três coisas:

- Obras que ficam mais caras do que o previsto

- Obras que atrasam

- Empresas que não conseguem comprovar avanço físico

Quando a documentação está incompleta ou mal estruturada, o processo volta para revisão, o que gera atrasos, pedidos de complementação e até negativa do crédito.

Já quando a obra apresenta um pacote técnico bem montado, com orçamento coerente, cronograma sólido e registros de engenharia bem feitos, a aprovação se torna muito mais rápida e com análise mais favorável.

Como funciona a liberação por etapas

A liberação por etapas é o coração do financiamento de construção. É através dela que o banco controla o uso do dinheiro e garante que a obra está evoluindo conforme o planejado.

Para engenheiros e construtoras, entender esse processo é fundamental para evitar atrasos, falta de recursos no meio da obra e problemas na relação com o cliente.

Como funciona o ciclo de liberação

O banco não libera todo o valor aprovado de uma vez. Em vez disso, ele divide o financiamento em parcelas vinculadas às etapas do cronograma físico-financeiro.

Cada parcela só é liberada depois que a etapa anterior é concluída e validada por uma vistoria técnica.

O processo segue uma lógica simples:

- Envio do cronograma físico-financeiro

O engenheiro apresenta a divisão da obra por etapas: fundação, estrutura, alvenaria, cobertura, instalações, acabamentos etc. Cada fase recebe um percentual do orçamento total. - Execução da etapa

A obra avança com o capital inicial: recursos próprios, adiantamentos do cliente, ou a primeira liberação do banco. - Solicitação de medição

Quando uma etapa é concluída, o engenheiro solicita a vistoria. É aqui que entram RDO, fotos, notas e registros organizados. - Vistoria e análise do banco

Um técnico avalia se o avanço corresponde ao que foi prometido no cronograma. Se tudo estiver correto, a próxima parcela é liberada. - Liberação do recurso

A empresa recebe o valor correspondente à etapa concluída e inicia a próxima fase da obra.

Esse fluxo se repete até a conclusão da obra.

O papel do cronograma físico-financeiro

O cronograma é o documento que define o que será executado, quanto custará e quando cada etapa será concluída.

Ele precisa ser realista, coerente e tecnicamente sólido, qualquer erro aqui vai impactar diretamente a liberação do financiamento.

Um bom cronograma deve:

- Distribuir as etapas da obra de forma lógica e progressiva

- Relacionar cada etapa ao percentual correspondente do orçamento

- Prever prazos compatíveis com a técnica construtiva

- Evitar concentrações exageradas de custo em poucas etapas

- Considerar possíveis atrasos climáticos e operacionais

Quando o cronograma é bem feito, a liberação ocorre de forma fluida. Quando é mal feito, cria gargalos, atrasos e problemas de caixa.

A importância das medições e registros da obra

A medição é a prova de que a obra avançou e o banco só libera o dinheiro com evidências claras.

Por isso, uma rotina consistente de registro é indispensável:

- RDO diário com descrição das atividades

- Fotos datadas da evolução da obra

- Relatórios de etapas concluídas

- Notas fiscais organizadas por centro de custo

- Medições detalhadas alinhadas ao cronograma

Quanto mais organizada for a documentação, mais rápida e segura será a liberação dos recursos.

Por que a liberação por etapas exige gestão profissional

Para muitas empresas, o maior desafio não é conseguir o financiamento, é gerenciar a obra dentro da lógica bancária.

Se a empresa executa a obra rápido demais sem ter liberação prevista, ela usa capital próprio e compromete o caixa.

Se executa devagar demais, atrasa a obra e cria tensões com o cliente.

O equilíbrio está em alinhar:

- planejamento técnico

- cronograma financeiro

- comunicação com o banco

- registros bem feitos

É por isso que obras financiadas exigem disciplina e organização e se beneficiam muito de um software de gestão que integra engenharia, financeiro e documentação.

Dicas de ouro para não quebrar o caixa da empresa com obra financiada

Obras financiadas podem impulsionar o crescimento de uma construtora, mas também podem destruir o caixa se não forem bem planejadas.

O grande segredo está em sincronizar engenharia, financeiro e banco, mantendo visibilidade total sobre custos, prazos e liberação de recursos.

As dicas abaixo são ensinamentos que só quem vive a rotina de obra entende na prática.

1. Nunca deixe a obra correr mais rápido do que a liberação do banco

Esse é o erro clássico que derruba o caixa de muitas empresas.

Quando a obra avança além do que o banco já vistoriou, você precisa bancar com capital próprio, esperando a próxima liberação. Se isso acontece várias vezes, a empresa fica descapitalizada.

Regra de ouro:

O avanço físico deve caminhar no mesmo ritmo da liberação financeira. Se uma equipe está “acelerando demais”, ajuste imediatamente.

2. Trabalhe com um colchão mínimo de capital próprio

Mesmo com um financiamento aprovado, é arriscado iniciar uma obra sem ter uma reserva financeira. A fase inicial (fundação e estrutura) costuma ter custos altos e pode exigir antecipações antes da primeira medição.

O ideal: tenha um colchão equivalente a 10% a 15% do custo da obra, pelo menos até estabilizar o ciclo de liberação.

Isso protege a empresa de atrasos de vistoria, chuva, falhas de documentação e variações de custo.

3. Monte um “caderno de financiamento” digital da obra

Esse é um dos maiores diferenciais de profissionalismo que uma construtora pode ter.

Seu caderno deve conter:

- projetos atualizados

- ART/RRT e documentos técnicos

- orçamento detalhado

- cronograma físico-financeiro

- RDOs

- medições

- fotos organizadas por etapa

- notas fiscais relevantes

- comprovantes enviados ao banco

Um banco adora empresas que documentam bem, porque isso reduz risco.

E uma obra com documentação impecável tem vistoria rápida e liberação sem dor de cabeça.

4. Alinhe engenharia e financeiro todos os meses

Muitas empresas tratam a obra como se fosse só técnica, mas obra financiada é engenharia + finanças.

Faça uma reunião mensal com:

- responsável pela obra

- financeiro

- administrativo

Pautas essenciais:

- status das medições enviadas

- previsões de liberação

- necessidade de caixa para as próximas etapas

- possíveis atrasos e replanejamento

- comparação entre custo realizado x custo previsto

Essa reunião evita surpresas e garante que o banco nunca seja o gargalo.

5. Acompanhe indicadores que mostram risco antes que o problema apareça

Esses são os indicadores que toda construtora deveria monitorar em obras financiadas:

- Avanço físico (%) x avanço financeiro (%)

- Quanto a empresa está investindo de recurso próprio no ciclo atual

- Custo por metro quadrado realizado x orçado

- Saldo da obra a executar x saldo de financiamento a liberar

- Prazos reais x prazos planejados do cronograma

Se o físico está muito à frente do financeiro, acenda um alerta. Se o custo real por m² está subindo, revise o planejamento.

6. Negocie sempre margens de segurança no cronograma físico-financeiro

Bancos adoram previsibilidade, mas obra real tem imprevistos. Por isso, não compacte demais as etapas no cronograma.

Distribua percentuais de forma coerente para evitar:

- travamentos de liberação,

- etapas que “fritam” caixa,

- concentrações de custo em fases curtas.

Um cronograma bem distribuído mantém o fluxo de liberação saudável.

7. Tecnologia é sua maior aliada para liberar dinheiro mais rápido

As obras que recebem liberação mais rápido são aquelas que conseguem comprovar evolução com clareza. Um software de gestão ajuda a:

- registrar RDO e medições direto do canteiro

- organizar fotos e documentos técnicos

- controlar custos por etapa

- gerar relatórios para o banco em poucos cliques

- manter financeiro e engenharia sincronizados

Quanto mais organizado estiver o seu controle, mais fácil se torna justificar o andamento da obra e acelerar a liberação.

8. Nunca dependa 100% do financiamento para concluir a obra

O financiamento é um apoio, não o único combustível da obra.

Sempre existe a chance de:

- o banco solicitar ajustes,

- a vistoria atrasar,

- o cronograma mudar,

- o custo sofrer variação de mercado.

Empresas que dependem exclusivamente da liberação ficam vulneráveis.

O segredo é manter um mix saudável de financiamento + capital próprio + recebimentos do cliente (quando houver).

Indicadores que todo gestor deve acompanhar em obras financiadas

Em obras financiadas, não basta saber “se a obra está andando”.

É preciso medir com precisão como ela está andando, quanto está custando, quanto já foi liberado pelo banco e quão exposta está a empresa em termos de caixa.

É isso que separa um gestor que reage aos problemas de um gestor que antecipa riscos.

A seguir, estão os indicadores mais importantes, aqueles que realmente fazem diferença na aprovação, liberação de recursos e saúde financeira da obra.

1. Avanço físico (%) x avanço financeiro (%)

Esse é, sem exagero, o indicador mais crítico. Ele mostra se a obra está avançando na mesma velocidade do dinheiro liberado pelo banco.

- Avanço físico (%): o quanto da obra foi executado.

- Avanço financeiro (%): o quanto do financiamento já foi liberado.

Quando o físico está muito à frente do financeiro, a empresa está financiando a obra com capital próprio, o que pressiona o caixa.

Quando o financeiro está à frente do físico, o banco pode segurar novas liberações até que a obra alcance a etapa.

O ideal é trabalhar com uma diferença pequena e sempre controlada.

2. Saldo da obra a executar x saldo de financiamento a liberar

Esse indicador mostra se o dinheiro que falta liberar cobre o que falta executar.

É simples, mas poderosíssimo.

- Saldo da obra a executar: custo total restante para concluir a obra.

- Saldo do financiamento a liberar: quanto o banco ainda tem para liberar.

Se o saldo da obra for maior que o saldo de financiamento, acenda o alerta, você corre risco de ficar sem recurso antes de concluir.

Esse é um dos cálculos que mais ajudam a evitar surpresas desagradáveis.

3. Exposição de capital próprio

Toda obra financiada exige algum nível de recurso próprio, mas esse valor precisa ser controlado.

A exposição de capital próprio mostra quanto dinheiro da empresa está “parado” dentro da obra aguardando liberação.

Cálculo simples: valor investido pela empresa – valor já liberado pelo banco

Quanto maior a exposição, maior o risco. Empresas saudáveis mantêm esse valor baixo e previsível.

4. Custo por metro quadrado (realizado x orçado)

O m² é um excelente termômetro para acompanhar desvios.

- Custo por m² orçado: o que foi planejado no início.

- Custo por m² realizado: o que realmente está sendo gasto.

Quando o realizado começa a subir antes do previsto, isso indica:

- compra de materiais fora do orçamento,

- retrabalhos,

- perdas de produtividade,

- erros na programação de insumos.

Esse é o tipo de problema que, se ignorado, vira estouro de orçamento e trava liberação.

5. Desvio de prazo no cronograma físico-financeiro

Esse indicador compara o prazo planejado com o prazo real de execução de cada etapa.

Atrasos acumulados criam dois riscos enormes:

- Descompasso entre obra e liberação

- Aumento de custos indiretos, como mão de obra prolongada

Acompanhar isso semanalmente evita que pequenas atrasos virem dores de cabeça gigantes.

6. Índice de retrabalho

Retrabalho é um dos maiores ladrões de lucro da construção. Ele afeta diretamente o fluxo da obra, o custo final e a credibilidade perante o banco.

Registrar e acompanhar retrabalhos mostra:

- falhas de gestão,

- problemas de execução,

- ausência de planejamento,

- desperdícios que prejudicam a liberação das etapas.

7. Giro de notas fiscais e documentos para o banco

Obras com documentação desorganizada atrasam liberação de recursos.

Esse indicador mostra se a empresa está conseguindo entregar ao banco:

- notas fiscais,

- comprovantes,

- medições,

- relatórios,

- fotos,

- RDOs

Uma obra impecável tecnicamente, mas mal documentada, é vista como obra de alto risco.

8. Fluxo de caixa projetado da obra

Esse é o indicador que conecta engenharia e financeiro e que poucos gestores acompanham corretamente.

Um fluxo de caixa projetado mostra:

- quanto será gasto em cada etapa,

- quando o banco deve liberar recursos,

- quanto de capital próprio será necessário,

- quais meses serão mais apertados,

- quando a obra se equilibra financeiramente.

Em obras financiadas, não existe gestão sem fluxo de caixa. Ele é o mapa que evita surpresas.

Por que esses indicadores são tão importantes?

Porque obras financiadas não falham tecnicamente, elas falham financeiramente.

Uma empresa que domina seus indicadores:

- prevê problemas antes que eles explodam,

- negocia melhor com o banco,

- mantém o caixa saudável,

- aumenta sua capacidade de assumir novos projetos,

- e transmite confiança ao cliente e ao financiador.

Esses são os números que realmente sustentam obras bem-sucedidas.

Como um software de gestão profissionaliza a relação com o banco e com o cliente

Obras financiadas exigem precisão, organização e transparência.

Isso porque cada etapa depende de documentação técnica bem feita, medições claras e informações consistentes para o banco e para o cliente.

E nenhum desses processos funciona com improviso, papel solto ou planilhas que vivem desatualizadas.

É nesse cenário que um software de gestão se torna mais do que uma ferramenta: ele vira o sistema nervoso da obra, conectando engenharia, financeiro e administrativo de forma integrada.

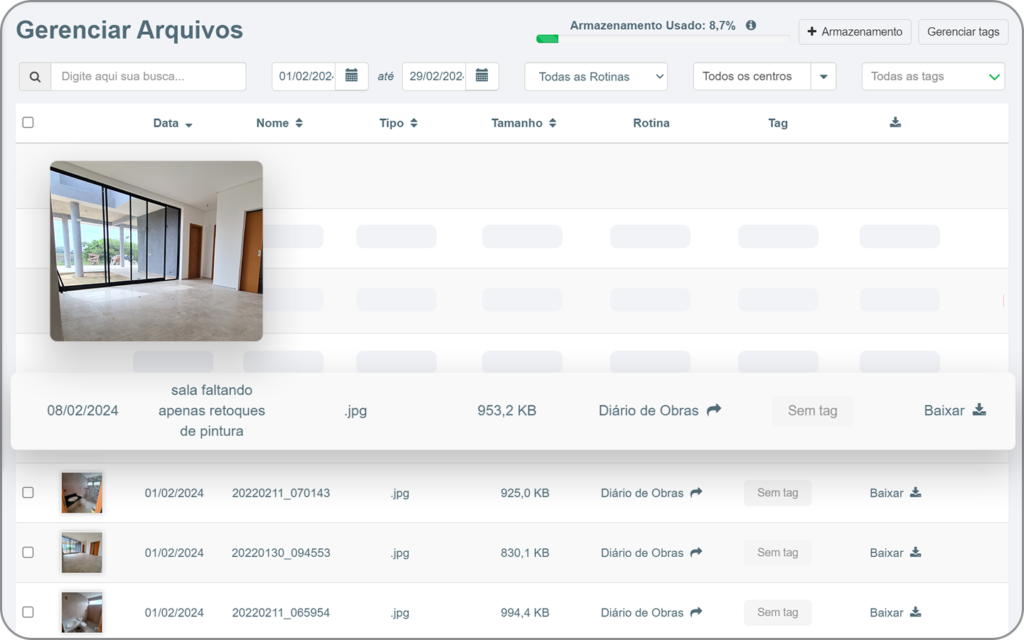

1. Registro claro e rápido da evolução da obra

Um dos pontos mais críticos para liberação de financiamento é a comprovação do avanço físico.

Com um software, o engenheiro registra:

- medições por etapa,

- fotos organizadas com data,

- RDO diário,

- atividades executadas,

- produtos e serviços aplicados.

Essas informações ficam centralizadas, e o banco recebe exatamente o que precisa ver para validar a etapa. Isso reduz questionamentos, retrabalhos e atrasos em liberações.

2. Controle de custos por etapa elimina surpresas no orçamento

Para o banco, o orçamento precisa ser sólido. Para a construtora, ele precisa ser cumprido.

Com um software de gestão, a empresa acompanha:

- custos previstos x realizados,

- despesas associadas a cada etapa do cronograma,

- impacto financeiro de atrasos ou alterações,

- necessidade de capital próprio em momentos críticos.

Essa visibilidade protege o caixa e impede que uma obra financiada vire um ralo de dinheiro.

3. Cronograma físico-financeiro atualizado em tempo real

O banco baseia suas liberações no cronograma. Quando o cronograma está desatualizado, a empresa corre três riscos:

- atraso na liberação

- descompasso entre avanço físico e financeiro

- exposição excessiva de capital próprio

Com um software, o cronograma é atualizado automaticamente conforme medições e atividades são registradas, permitindo que engenharia e financeiro falem a mesma língua e que o banco receba um documento sempre fiel à realidade.

4. Transparência reforçada com o cliente

Além do banco, o cliente também exige acompanhamento claro da obra, especialmente quando está financiando ou investindo em um empreendimento.

Com relatórios gerados automaticamente, a construtora consegue enviar:

- status por etapa,

- previsão atualizada de entrega,

- evolução física e financeira,

- fotos e relatórios técnicos.

Isso aumenta confiança, reduz conflitos e melhora a experiência do cliente final.

5. Centralização de documentos técnicos e financeiros

Ao longo da obra, a construtora acumula:

- notas fiscais,

- comprovantes,

- ARTs e RRTs,

- contratos,

- memoriais,

- solicitações do banco.

Sem centralização, encontrar esses documentos vira um caos e cada atraso de envio significa atraso de liberação.

No software, tudo fica arquivado e acessível em segundos, evitando retrabalho e garantindo que a empresa esteja sempre pronta para auditorias e vistorias.

6. Profissionalismo que vira diferencial competitivo

Construtoras organizadas chamam atenção dos bancos e dos clientes.

Uma empresa que usa software demonstra:

- controle rigoroso,

- responsabilidade técnica,

- previsibilidade financeira,

- capacidade de executar obras maiores,

- redução de riscos operacionais.

E isso abre portas para financiamentos melhores, taxas mais atrativas e clientes de maior porte.

Se a sua empresa quer dar o próximo passo, atender mais clientes e executar obras maiores com segurança, o caminho começa pela organização.

E se você quer conhecer uma ferramenta que ajuda centenas de construtoras e incorporadoras a controlar obras, custos e documentações com muito mais eficiência, clique na imagem abaixo e experimente o Mais Controle.

Conclusão

O financiamento de construção é uma das ferramentas mais poderosas para quem quer crescer na construção civil, seja construindo para clientes finais, seja desenvolvendo empreendimentos próprios.

Ele permite tirar projetos do papel, reduzir a necessidade de capital próprio e aumentar a capacidade produtiva da empresa.

Mas, como todo instrumento financeiro, ele só funciona bem quando há gestão, disciplina e clareza de informações.

Vale a pena financiar quando a obra tem boa viabilidade técnica, orçamento coerente, documentação sólida e capacidade da empresa de manter o fluxo de caixa saudável, mesmo diante de imprevistos.

Obras financiadas exigem planejamento rigoroso: cronograma alinhado, medições bem feitas, registros organizados e acompanhamento constante dos indicadores que mostram se a empresa está no caminho certo.